English

English

KONU: Yeni Yatırım Teşvik Sistemine İlişkin Karar Yayımlandı

Yatırım Teşvik Sisteminde önemli değişiklikler içeren Yatırımlarda Devlet Yardımları Hakkında Karar, 30.05.2025 tarihli ve 32915 sayılı Resmi Gazete’de yayımlanan 9903 sayılı Cumhurbaşkanı Kararı ile yürürlüğe girmiştir.

Yayımlanan karar ile 2012 yılından bu yana uygulanmakta olan 2012/3305 sayılı Bakanlar Kurulu Kararı ve 2018/11201 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Cazibe Merkezleri Programı Kapsamında Yatırımların Desteklenmesi Hakkında Karar yürürlükten kaldırılarak yatırımların desteklenmesine ilişkin yeni usul ve esaslar belirlendi.

Kararın amacının; kalkınma planlarında öngörülen hedefler doğrultusunda, üretim ve istihdamın artırılmasına, ülkenin kritik ihtiyaçlarını karşılayacak, arz güvenliğini sağlayacak, dışa bağımlılığını azaltacak ve uluslararası rekabet gücünü artıracak katma değeri yüksek yatırımların özendirilmesine, işletmelerin yeşil ve dijital dönüşümlerinin hızlandırılmasına, uluslararası doğrudan yatırımların artırılmasına ve bölgesel gelişmişlik farklılıklarının azaltılmasına yönelik yatırımların desteklenmesine ilişkin usul ve esasları belirlemek olduğu ifade edilmektedir.

Genel anlamda özetlemek gerekirse;

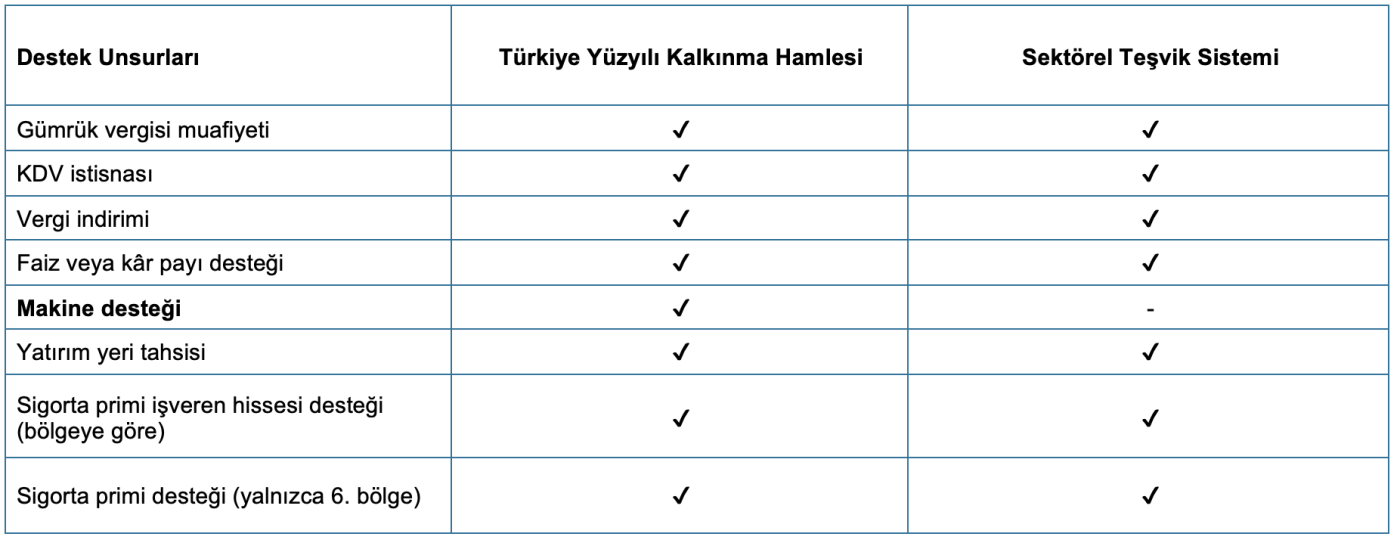

Yeni düzenleme ile Teşvik sisteminin “ Türkiye Yüzyılı Kalkınma Hamlesi” ve” Sektörel Teşvik Sistemi” olmak üzere iki ana başlık altında toplandığı görülmektedir.

Her iki sistemde de gümrük vergisi muafiyeti, katma değer vergisi istisnası, vergi indirimi, faiz veya kâr payı desteği ve yatırım yeri tahsisi desteği sağlanmakta olup, Türkiye Yüzyılı Kalkınma Hamlesi kapsamında ayrıca makine desteği verilmektedir.

Kararda öne çıkan bazı konuları aşağıdaki özetleyebiliriz.

- Yeni Teşvik Sisteminin Yapısı

Yeni Karar’a göre teşvik sistemi; “Türkiye Yüzyılı Kalkınma Hamlesi, Sektörel Teşvik Sistemi Uygulamaları ile Bölgesel Teşvikler” den oluşmaktadır

a) Türkiye Yüzyılı Kalkınma Hamlesi

Aşağıdaki üç alt programdan oluştuğu ifade edilmiştir:

Teknoloji Hamlesi Programı,

Yerel Kalkınma Hamlesi Programı ve

Stratejik Hamle Programı.

Bu programlar kapsamındaki yatırımlar, her programa ait Değerlendirme Komitelerince proje bazlı olarak değerlendirilerek, öncelikli ürün listesindeki ürünlerin üretimini yada teknolojilere yönelik yatırımları teşvik etme, bölgelerarası gelişmişlik farklarını azaltma, yüksek katma değer yaratma, ülkenin kritik ihtiyaçlarını karşılama, dışa bağımlılığı azaltma, arz güvenliği, yeşil-dijital dönüşüm gibi stratejik amaçlar dikkate alınarak desteklenmektedir.

Bu uygulamalar kapsamında desteklenen yatırımlar bölgesel teşvikler ile aşağıdaki destek unsurlarından yararlandırılacaktır.

Gümrük Vergisi Muafiyeti

KDV İstisnası

Vergi İndirimi

Faiz veya Kar Payı Desteği

Makine Desteği

Yatırım Yeri Tahsisi

b) Sektörel Teşvik Sistemi

Sektörel Teşvik Sistemi, yatırım konusu ve sektöre göre belirlenmiş kriterleri sağlayan yatırımlar için geçerlidir. İki alt başlıktan oluşur:

Öncelikli Yatırımlar Teşvik Sistemi

Hedef Yatırımlar Teşvik Sistemi

Sektörel teşvik uygulamaları kapsamında desteklenen yatırımların bölgesel teşvikler ile aşağıdaki destek unsurlarından yararlanabileceği ifade edilmektedir.

Gümrük vergisi muafiyeti

KDV istisnası

Vergi indirimi

Faiz veya kâr payı desteği

Makine desteği

Yatırım yeri tahsisi

c) Bölgesel Teşvikler

Türkiye Yüzyılı Kalkınma Hamlesi ve Sektörel Teşvik Sistemi kapsamında desteklenen yatırımlar, yatırım bölgesine göre aşağıdaki destek unsurlarından yararlandırılır.

Sigorta primi işveren hissesi desteği

Sigorta primi desteği (6 ncı bölgede gerçekleştirilecek yatırımlar için)

- Yatırımlarda Aranacak Şartlar ve Uygulama Esasları

Yatırımlarda aranacak şartlara ilişkin yayımlanan bazı önemli hususlar aşağıdaki gibi özetlenebilir;

a) Desteklerden yararlanacak yatırımların ek-3’te belirtilen yatırım konularına yönelik olması ve bu konular için belirtilen şartları sağlaması gerekir. Türkiye Yüzyılı Kalkınma Hamlesi, Dijital Dönüşüm Programı, Yeşil Dönüşüm Programı ve Öncelikli Yatırımlar Teşvik Sisteminde sayılan “sanayi sicil belgesine sahip mevcut tesislerde yapılacak deprem veya yangın riskine karşı yapılan yatırımlar” için bu şart aranmayacaktır.

b) Asgari sabit yatırım tutarının ayrıca belirtilmemiş olduğu hallerde yatırımların destek unsurlarından yararlanabilmesi için asgari sabit yatırım tutarının; 1 inci ve 2 nci bölgelerde 12 milyon TL, diğer bölgelerde ise 6 milyon TL olması gerekir.

c) 31/12/2030 tarihine kadar yapılacak olan teşvik belgelerine ilişkin müracaatlar bu karar kapsamında değerlendirilecektir.

d) Teşvik belgesi kapsamında yatırım harcaması olarak kabul edilen maddi olmayan duran varlıkların (marka, lisans, know-how vb.) oranı, teşvik belgesinde kayıtlı toplam sabit yatırım tutarının %25’ini aşamaz. Dijital Dönüşüm Programı kapsamında desteklenen yatırımlar için bu hüküm uygulanmaz.

e) Bu Karar ve eklerinde yer alan Türk Lirası cinsindeki tutarlar her yıl, bir önceki yıla ilişkin yeniden değerleme oranı dikkate alınarak tebliğ ile belirlenecek usul ve esaslar çerçevesinde takvim yılı başından geçerli olmak üzere güncellenir.

f) Teşvik belgesi kapsamında sağlanan KDV istisnası, gümrük vergisi muafiyeti, vergi indirimi, faiz veya kâr payı desteği ve makine desteğinin faydalanma yılı esas alınarak yeniden değerleme oranı ile hesaplanan toplam değeri, yeniden değerleme oranı dikkate alınarak hesaplanmış gerçekleşen sabit yatırım tutarını geçemez.

- Destek Unsurları

- Sigorta Primi İşveren Hissesi Desteği

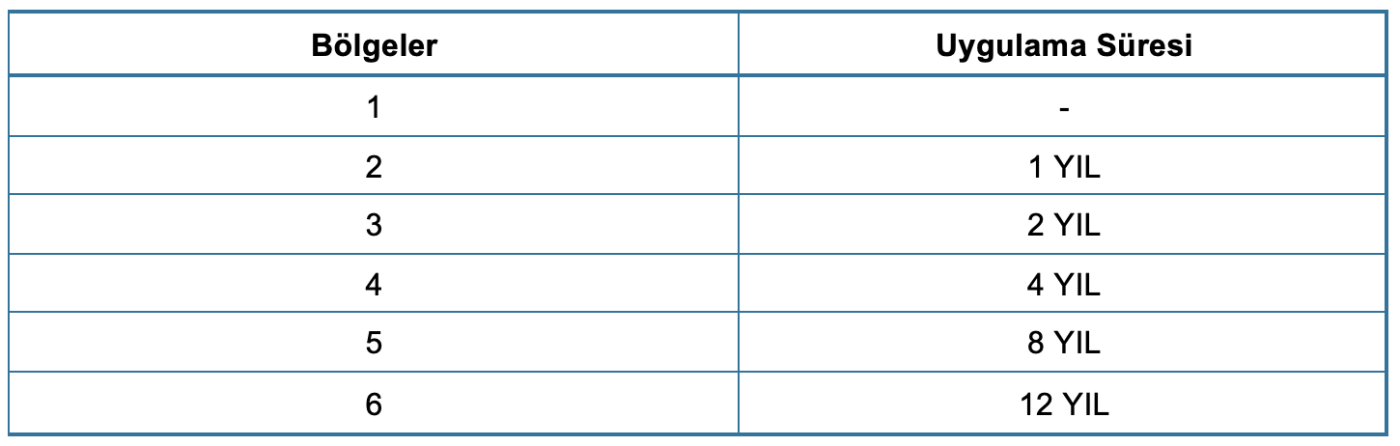

Sigorta Primi işveren hissesi desteğinin uygulama sürelerinin 1 inci 2 nci 3 üncü ve 4. bölgelerde bir önceki karara göre azaltıldığı, 5 inci ve 6 ıncı bölgelerde ise artırıldığı görülmektedir.

Ayrıca bir önceki kararda genel manada teşvik belgesi kapsamında gerçekleşen yatırımla sağlanan her bir ilave istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı Bakanlık bütçesinden karşılanırken, yeni kararda yatırımın türüne göre değişmekle birlikte, teşvik belgesi kapsamında gerçekleşen yatırımla ortalama işçi sayısına ilave olarak istihdam edilen personeller için ödenecek sigorta primi işveren hissesinin;

6 ncı bölgede gerçekleştirilen yatırımlarda asgari ücrete tekabül eden kısmının tamamının,

Diğer bölgelerde gerçekleştirilen yatırımlar için %50’sinin Bakanlık bütçesinden karşılanacağı açıklanmıştır.

Sigorta primi işveren hissesi desteği aşağıda belirtilen sürelerde uygulanır.

Türkiye Yüzyılı Kalkınma Hamlesi kapsamında desteklenen yatırımlar için bu destek 6 ncı bölgede 12 yıl, diğer bölgelerde 8 yıl süreyle uygulanır.

- Vergi İndirimi

Yeni Karar ile yürürlükten kaldırılmış olan 2012/3305 sayılı Bakanlar Kurulu Kararı kıyaslandığında, 5520 sayılı Kurumlar Vergisi Kanununun 32/A maddesi kapsamında uygulanan indirimli kurumlar vergisi desteğinde önemli değişiklikler yapıldığı görülmektedir.

Mevcut uygulamada genel kural olarak, yatırım teşvik belgesi kapsamındaki yatırımlardan elde edilen kazançlara, ilgili teşvik belgesinde yer alan yatırıma katkı ve vergi indirim oranları dikkate alınarak yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren, yatırıma katkı tutarına ulaşılıncaya kadar indirimli kurumlar vergisi uygulanabilmektedir.

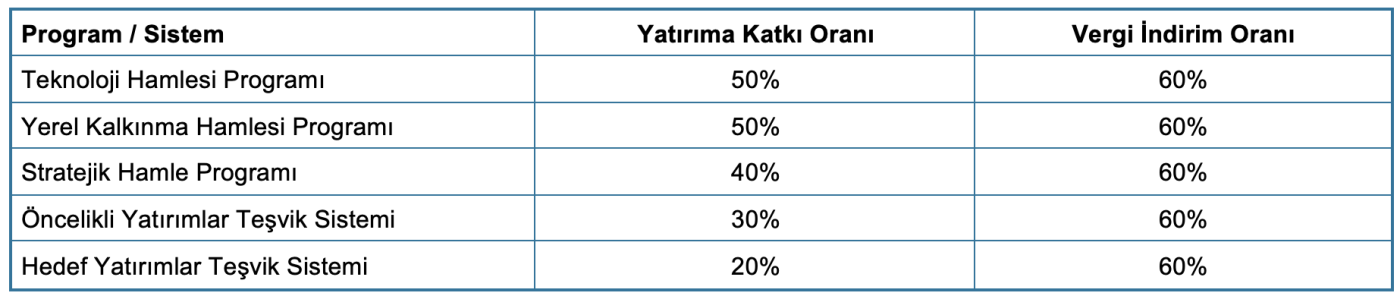

Yine mevcut uygulamada, yatırıma katkı oranları ile vergi indirim oranları yatırımın gerçekleştirildiği bölgeye göre değişken oranlarda belirlenmişken, yeni karar kapsamında yatırıma katkı oranlarının yatırımın hangi program kapsamında gerçekleştirileceğine bağlı olarak değişen oranlarda, vergi indirim oranının ise tüm program ve sistemler için sabit oranda %60 olarak belirlendiği görülmektedir.

Diğer bir önemli değişiklik ise yatırım döneminde diğer faaliyetlerden elde edilen kazançlara uygulanabilecek yatırıma katkı oranının % 80’den %50’ye düşürülmüş olmasıdır.

Program ve sistemlere göre oranlar aşağıdaki gibi belirlenmiştir.

- Makine Desteği

Yeni karar ile getirilen bir diğer farklılık ise “Türkiye Yüzyılı Kalkınma Hamlesi” kapsamında desteklenen yatırımlar için “makine desteği” verilecek olmasıdır.

Talep edilmesi halinde, Türkiye Yüzyılı Kalkınma Hamlesi kapsamında desteklenen yatırımlar için düzenlenen teşvik belgesinin yatırım süresi içinde temin edilen ve diğer masraflar hariç sadece makine ve teçhizatın birim fiyatı 2 milyon Türk Lirası ve üzerinde olan makine ve teçhizat bedelinin %25’i yatırımcıya bütçe kaynaklarından ödenecektir.

Makine desteği tutarı,

a) Teknoloji Hamlesi Programı ve Yerel Kalkınma Hamlesi Programı kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %15’ini aşmamak kaydıyla 240 milyon TL’yi,

b) Stratejik Hamle Programı kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %15’ini aşmamak kaydıyla 180 milyon TL’yi,

geçemeyecektir.

- Yeniden Değerleme’ye İlişkin Hükümler

a) Bu Karar ve eklerinde yer alan Türk Lirası cinsindeki tutarların her yıl, bir önceki yıla ilişkin yeniden değerleme oranı dikkate alınarak tebliğ ile belirlenecek usul ve esaslar çerçevesinde takvim yılı başından geçerli olmak üzere güncelleneceği,

b) Teşvik belgesi kapsamında sağlanan KDV istisnası, gümrük vergisi muafiyeti, vergi indirimi, faiz veya kâr payı desteği ve makine desteğinin faydalanma yılı esas alınarak yeniden değerleme oranı ile hesaplanan toplam değeri, yeniden değerleme oranı dikkate alınarak hesaplanmış gerçekleşen sabit yatırım tutarını geçemeyeceği,

açıklanmıştır.

- Daha Önceki Kararlara İlişkin Alınan Teşvik Belgelerinde Uygulama

Bu Kararın yürürlüğe girdiği tarihten önceki kararlara istinaden düzenlenen teşvik belgeleri ile ilgili uygulamalara, teşvik belgesinin dayandığı karar ve ilgili diğer kararlar çerçevesinde devam olunacaktır.

Daha önceki kararlara istinaden düzenlenen teşvik belgeleri kapsamında temin edilen makine ve teçhizatın bu Karara istinaden düzenlenen teşvik belgesine devri yapılamaz. Ancak, mevzuat düzenlemesi ya da ortaklık yapısı değişikliği nedeniyle yatırımın bağımsız üretim bölümlerine bölünmesi nedeniyle bölünen kısmın bu Karar kapsamında yeni bir teşvik belgesine devredilmesine, varsa fazladan faydalanılan desteğin geri alınması kaydıyla izin verilebilir.

Bu Karar kapsamında desteklenmeyen yatırım konularında daha önceki kararlara istinaden düzenlenmiş ve tamamlama vizesi yapılmamış teşvik belgelerine ilişkin kapasite artışına yol açacak makine ve teçhizat ilavesi yapılamayacağı açıklanmıştır.

- Yürürlük Tarihi

Kararın;

a) 5 inci maddesinin on birinci, on ikinci, on üçüncü ve on dördüncü fıkraları 1/1/2026 tarihinde,

b) Diğer madde ve hükümleri ise yayımı tarihinde, yürürlüğe girmiştir.

Saygılarımızla.

🔗 9903 Saylı CK – Yatırımlarda Devlet Yardımları Hakkında Karar